Hóa đơn trực tiếp là gì? Đây là loại hóa đơn được sử dụng phổ biến trong hoạt động buôn bán hàng hóa, cung ứng dịch vụ nhưng vẫn còn gây nhầm lẫn với hóa đơn giá trị gia tăng. Nếu bạn đang tìm hiểu để áp dụng đúng trong kinh doanh, hãy đọc ngay bài viết chi tiết từ Kế toán Phú Thịnh để hiểu rõ định nghĩa hóa đơn trực tiếp là gì, đối tượng sử dụng.

Hóa đơn trực tiếp là gì?

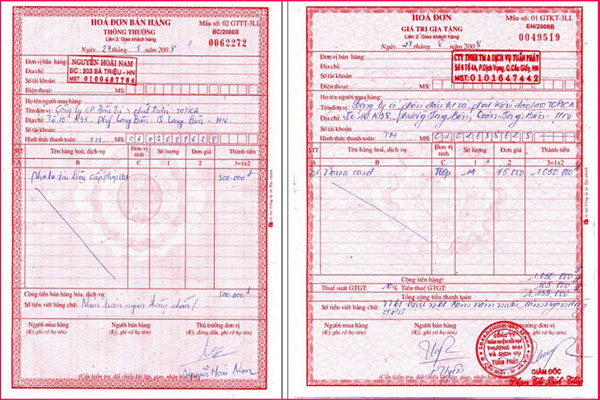

Hóa đơn trực tiếp là gì? Hóa đơn trực tiếp, còn gọi là hóa đơn bán hàng, là loại hóa đơn do Cục thuế cấp cho người kinh doanh đã nộp thuế kê khai. Loại hóa đơn này không có thuế suất GTGT và nộp thuế theo phương pháp trực tiếp hoặc kinh doanh đơn lẻ hoặc những người không kinh doanh thường xuyên. Là hóa đơn bán lẻ được công nhận thuế, cấp cho các cửa hàng, doanh nghiệp tư nhân (không phải công ty).

Ghi chú: Chỉ những hóa đơn do Cục thuế phát hành mới được coi là hóa đơn hợp lệ, hợp pháp.

Nếu quý doanh nghiệp đang mong muốn tìm một đơn vị uy tín với giá tốt để thuê kế toán dịch vụ. Hãy liên hệ ngay với Kế toán Phú Thịnh để được tư vấn và nhận ưu đãi ngay nhé!

Hóa đơn trực tiếp – Đối tượng sử dụng là ai?

Mỗi loại hóa đơn sẽ có các đối tượng khác nhau và hóa đơn trực tiếp được sử dụng cho các đối tượng sau:

Theo quy định tại Điều 11 Thông tư số 39/2014 / TT-BTC ngày 31/3/2014 của Bộ Tài chính, đối tượng sử dụng hóa đơn của cơ quan thuế bao gồm:

- Tổ chức không phải là doanh nghiệp nhưng có hoạt động sản xuất kinh doanh (bao gồm cả hợp tác xã, ban quản lý dự án, nhà thầu nước ngoài) là đối tượng trực tiếp sử dụng hóa đơn.

- Hộ gia đình, cá nhân tự kinh doanh

- Doanh nghiệp nộp thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp tính theo tỷ lệ phần trăm nhân với doanh thu.

- Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in rủi ro cao về thuế;

- Doanh nghiệp sử dụng hóa đơn tự in, đặt in mà vi phạm về hóa đơn sẽ bị xử lý vi phạm hành chính về trốn thuế, gian lận thuế.

Các thông tin cần biết về hóa đơn trực tiếp

Để sử dụng đúng quy định về hóa đơn trực tiếp, quý khách cần nắm được các thông tin liên quan như:

Hóa đơn trực tiếp có được khấu trừ thuế không?

Câu trả lời ở đây là không. Như đã giải thích ở trên, hóa đơn trực tiếp hay còn gọi là hóa đơn bán hàng thông thường, khi bạn sử dụng hóa đơn trực tiếp sẽ không được khấu trừ thuế, vì đối tượng kinh doanh thuộc đối tượng chịu thuế khoán nên hàng hóa sẽ không được khấu trừ. Bạn vẫn phải nộp thuế theo quy định của nhà nước.

Trường hợp hóa đơn cụ thể như phí, vé có thuế suất% thanh toán, bao gồm cả thuế giá trị gia tăng thì không được khấu trừ mà bị truy thu.

Làm thế nào để mua hóa đơn trực tiếp?

Theo quy định tại Điều 12 Thông tư về chứng từ mua hóa đơn, thủ tục mua hóa đơn trực tiếp bao gồm:

- 02 liên – Đơn của cá nhân, tổ chức đề nghị mua hóa đơn.

- 02 bản – Bản cam kết giữa cá nhân, doanh nghiệp và đơn vị trực tiếp mua hóa đơn.

- 02 bản sao giấy phép đăng ký kinh doanh (có thể sử dụng một bản).

- 02 bản sao chứng minh nhân dân của người trực tiếp mua. Nếu bạn là người được ủy quyền thì cần phải có giấy ủy quyền.

Những lưu ý khi mua hóa đơn trực tiếp là gì?

Dưới đây là một số lưu ý cho bạn khi mua hóa đơn trực tiếp cho doanh nghiệp:

- Trên hóa đơn đóng dấu vuông phải có các thông tin sau: Tên, mã số thuế của doanh nghiệp trên cả hai liên, địa chỉ kinh doanh.

- Doanh nghiệp không cần thông báo phát hành hóa đơn vì cơ quan thuế đã làm công việc này rồi.

- Lần đầu mua hóa đơn bạn cần làm thủ tục mua hóa đơn, từ lần thứ 2 trở đi bạn chỉ cần làm đơn đề nghị mua hóa đơn.

- Để quản lý chứng từ chặt chẽ, không xảy ra sai sót, quý khách cần lập báo cáo tình hình sử dụng hóa đơn hàng quý kể cả khi không sử dụng. Trường hợp doanh nghiệp có hành vi vi phạm về thuế thì phải thực hiện báo cáo hàng tháng.

Không kê khai thuế GTGT

Khi doanh nghiệp hoặc hộ kinh doanh áp dụng phương pháp tính thuế trực tiếp và sử dụng hóa đơn bán hàng (thường gọi là hóa đơn trực tiếp), một điểm đặc biệt cần lưu ý là không phải kê khai thuế giá trị gia tăng (GTGT) đầu vào. Điều này có nghĩa là người nộp thuế không cần thực hiện thủ tục kê khai các khoản thuế GTGT của hàng hóa, dịch vụ mua vào trong quá trình hoạt động sản xuất, kinh doanh. Bên cạnh đó, cũng sẽ không được khấu trừ hay hoàn thuế GTGT đầu vào, vì phương pháp trực tiếp chỉ tính thuế trên doanh thu, không tính dựa trên chênh lệch đầu vào – đầu ra như phương pháp khấu trừ.

Việc không kê khai thuế GTGT đầu vào có thể giúp các đơn vị kinh doanh nhỏ lẻ, hộ cá thể giảm thiểu thủ tục hành chính và tránh những rủi ro do sai sót trong quá trình kê khai. Tuy nhiên, điều này cũng đồng nghĩa với việc họ không thể tận dụng lợi ích từ việc khấu trừ thuế như các doanh nghiệp lớn. Vì vậy, việc lựa chọn phương pháp kê khai và loại hóa đơn sử dụng cần được cân nhắc kỹ lưỡng, đặc biệt đối với các doanh nghiệp đang có định hướng phát triển dài hạn, hoặc có nhu cầu mua bán với các đối tác yêu cầu hóa đơn GTGT để khấu trừ thuế.

So sánh hóa đơn trực tiếp (hóa đơn bán hàng) và hóa đơn giá trị gia tăng (VAT)

Hóa đơn trực tiếp và hóa đơn thuế giá trị gia tăng là 2 loại hóa đơn hoàn toàn khác nhau (mặc dù đều là hóa đơn đỏ).

Để các bạn có thể thấy rõ sự khác biệt mình sẽ lập bảng tiêu chí so sánh giữa 2 loại hóa đơn này.

| Hóa đơn trực tiếp | Hóa đơn giá trị gia tăng | |

| 1. Thuế suất | Không ghi thuế suất về tiền thuế | Thể hiện đầy đủ |

| 2. Con dấu | Dấu vuông | Dấu tròn |

| 3. Hình thức kê khai | Chỉ kê khai đầu ra, không kê khai đầu vào | Bắt buộc phải kê khai cả đầu ra và đầu vào đủ điều kiện khấu trừ |

| 4. Chữ ký | Chỉ cần chữ ký của người bán | Chữ ký của người bán và giám đốc |

| 5. Đối tượng lập hóa đơn | – Các chủ thể, doanh nghiệp kê khai và tính thuế theo phương pháp trực tiếp.

– Doanh nghiệp hoạt động sản xuất, kinh doanh phi thuế quan. – Một số dịch vụ đặc thù theo quy định của pháp luật – Hộ kinh doanh nộp thuế theo thuế khoán, hóa đơn của Cơ quan thuế. |

Các doanh nghiệp kê khai thuế và tính thuế theo phương pháp khấu trừ |

| 6. Đối tượng phát hành | Cơ quan thuế phát hành | Doanh nghiệp có thể đặt mua của Cơ quan thuế hoặc tự đặt in, tự mua. |

Bài viết trên đây đã mang đến cho các bạn những thông tin cơ bản về hóa đơn trực tiếp là gì và đối tượng sử dụng hóa đơn trực tiếp. Hi vọng với những chia sẻ trên của Kế toán Phú Thịnh sẽ giúp bạn hiểu rõ hơn về hóa đơn trực tiếp và các loại hóa đơn liên quan. Và biết cách thức quy trình sử dụng chúng trong mọi trường hợp. Nếu bất cứ thắc mắc nào hãy liên hệ ngay với chúng tôi để được giải đáp nhanh chóng nhé!

Xem thêm: Kê khai hóa đơn thay thế