Mỗi cá nhân sinh sống trên đất nước Việt Nam khi tạo được nguồn thu nhập đều phải nộp thuế. Đây là một trong những quy định bắt buộc của nhà nước mà người lao động phải thực hiện. Vậy cách quyết toán thuế thu nhập cá nhân được tiến hành như thế nào? Mời các bạn đến với bài viết dưới đây để tham khảo những nội dung cần thiết nhé!

Hạn cuối khai quyết toán thuế thu nhập cá nhân

Theo Điều 44 Luật Quản lý thuế 2019 thời hạn cuối cùng để khai quyết toán thuế thu nhập cá nhân được quy định:

- Đối với việc khai quyết toán thuế trực tiếp với cơ quan thuế thì thời hạn chậm nhất là ngày cuối của tháng 4/2021. Theo Khoản 4 Điều 28 Thông tư 111/2013/TT-BTC người khai quyết toán thuế quá thời hạn sẽ bị phạt hành chính. Tuy nhiên, đối với người lao động có phát sinh hoàn thuế TNCN thì không áp dụng.

Thời hạn nộp bản khai quyết toán thuế TNCN theo quy định

- Đối với tổ chức phát lương cho người lao động, thời hạn hộp hồ sơ quyết toán thuế thu nhập cá nhân chậm nhất là ngày cuối của tháng 3/2021. Hoặc có thể là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

Đối tượng quyết toán thuế TNCN

Theo mục 3 Công văn 636/TCT-DNNCN của Tổng cục Thuế, các trường hợp quyết toán thuế thu nhập cá nhân như sau:

- Cá nhân có thu nhập kinh tế khi ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và đang làm việc.

- Vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế ngay cả khi không làm việc đủ 12 tháng trong năm dương lịch.

- Cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do sáp nhập tổ chức. Hoặc là tổ chức hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp. Cũng có thể là tổ chức cũ và mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

Những đối tượng phải quyết toán thuế TNCN theo quy định

- Cách quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi được thực hiện như sau:

- Cá nhân có thu nhập kinh tế khi ký hợp đồng lao động từ 03 tháng trở lên tại một nơi đang làm việc sẽ thực hiện việc quyết toán thuế ngay cả khi không làm việc đủ 12 tháng trong năm dương lịch.

- Với nguồn thu nhập thứ 2 bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Những cá nhân không thuộc các trường hợp được ủy quyền sẽ phải tự quyết toán thuế thu nhập cá nhân với cơ quan thuế.

Cách tính thuế TNCN

Căn cứ vào từng trường hợp cụ thể sẽ có cách tính thuế thu nhập cá nhân như sau:

- Đối với cá nhân cư trú

- Trường hợp ký người có hợp đồng lao động từ 3 tháng trở lên, công thức tính thuế:

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN x Thuế suất

- Trường hợp người có hợp đồng lao động từ dưới 3 tháng hoặc không có:

Thuế TNCN bị khấu trừ = Thu nhập tính thuế TNCN x Thuế suất 10%

Hướng dẫn cách tính thuế đối với người cư trú

- Đối với cá nhân không đăng ký cư trú

Thuế TNCN phải nộp = Thu nhập chịu thuế TNCN x Thuế suất 20%

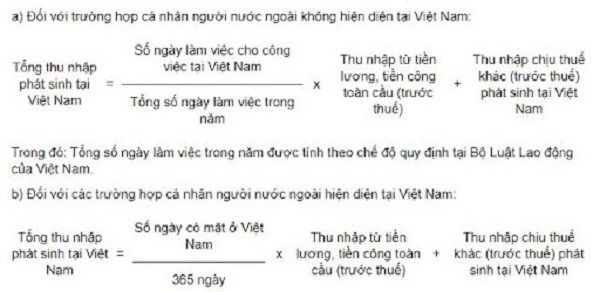

Trường hợp người lao động không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam tính theo công thức như bảng sau:

Hướng dẫn cá nhân tự khai quyết toán thuế thu nhập cá nhân online

- Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế tại đường dẫn này: https://canhan.gdt.gov.vn/ICanhan/Request

- Bước 2: Đăng nhập bằng cách nhập thông tin mã số thuế và mã kiểm tra.

Đăng nhập vào hệ thống thuế điện tử của Tổng cục Thuế

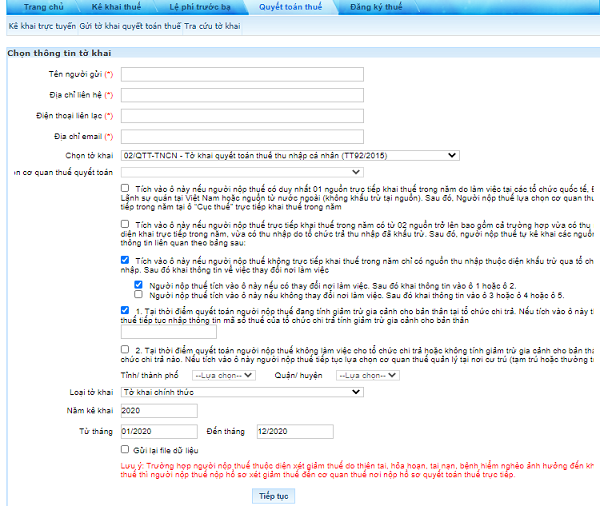

- Bước 3: Chọn “Quyết toán thuế” rồi chọn “kê khai trực tuyến”.

- Bước 4: Điền nội dung kê khai trực tuyến rồi nhấn “tiếp tục”.

Điền đầy đủ nội dung yêu cầu trong bản kê khai

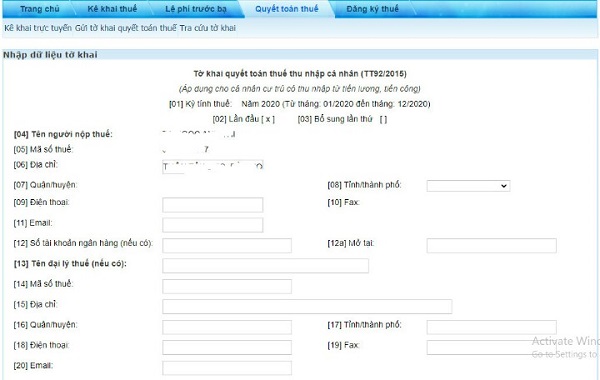

- Bước 5: Điền đầy đủ thông tin trong tờ khai quyết toán thuế thu nhập cá nhân rồi nhấn “Hoàn thành kê khai”.

Khai tờ khai quyết toán

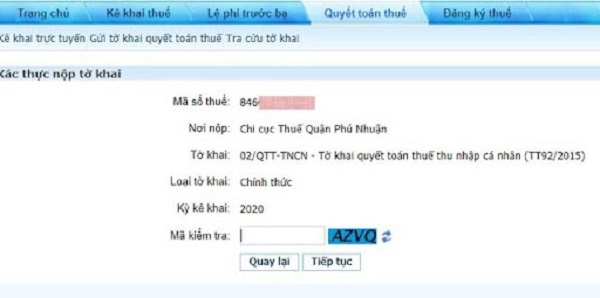

- Bước 6: Chọn kết xuất XML rồi ấn chọn “Nộp tờ khai”.

- Bước 7: Nhập mã kiểm tra để xác thực nộp tờ khai >> Tiếp tục.

Nộp tờ khai quyết toán thuế thu nhập cá nhân

- Bước 8: Sau khi hệ thống sẽ báo nộp tờ khai thành công thì có thể in tờ khai. Lưu ý, người dùng nên tải và cài đặt ứng dụng “ itax viewer” để có thể mở file “kết xuất XML” như bình thường và chọn in 2 bản.

- Bước 9: Cầm theo CMND/CCCD, chứng từ khấu trừ thuế và tờ khai thuế đến bộ phận cơ quan thuế để nộp.

Vừa rồi là những nội dung liên quan đến cách quyết toán thuế thu nhập cá nhân người lao động cần biết. Hy vọng bài viết sẽ mang đến những thông tin hữu ích đến cho quý bạn đọc. Hãy nhấn like và share cho chúng tôi để có cơ hội đọc thêm nhiều bài viết hay nữa bạn nhé!