Ngày 4/12/2023, Tổng cục Thuế đã ban hành văn bản số 5435/TCT-CS hướng dẫn về thuế GTGT. Vậy mức suất thuế GTGT áp dụng đối với doanh nghiệp là bên bán là 8% hay 10%? Hãy cùng Kế toán Phú Thịnh tìm hiểu thông qua nội dung bài viết dưới đây:

1.Tổng cục Thuế hướng dẫn bên bán xác định thuế suất thuế GTGT 8% hay 10%

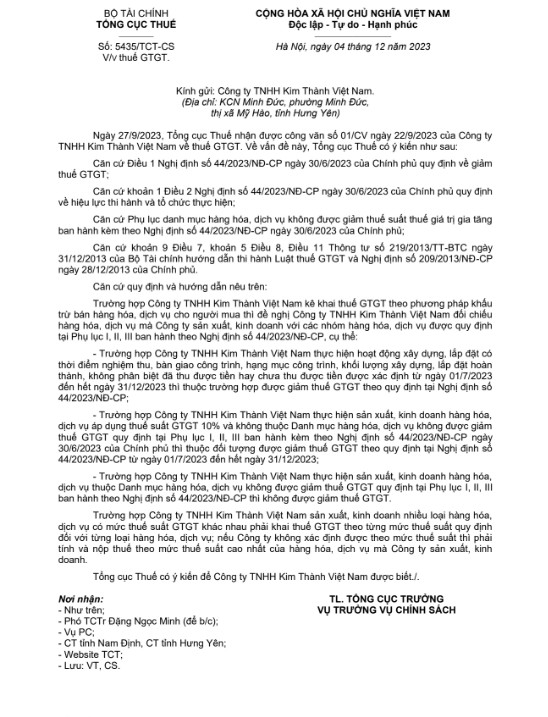

Theo Công văn 5435/TCT-CS, Tổng cục Thuế đã đưa ra các quy định hướng dẫn về việc xác định thuế suất thuế GTGT 8% hay 10% đối với bên bán là doanh nghiệp.

Căn cứ Điều 1 Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ quy định về giảm thuế GTGT;

Căn cứ khoản 1 Điều 2 Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ quy định về hiệu lực thi hành và tổ chức thực hiện;

Căn cứ Phụ lục danh mục hàng hóa, dịch vụ không được giảm thuế suất thuế giá trị gia tăng ban hành kèm theo Nghị định số 44/2023/NĐ-CP ngày 30/6/2023 của Chính phủ;

Căn cứ khoản 9 Điều 7, khoản 5 Điều 8, Điều 11 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 28/12/2013 của Chính phủ.

Căn cứ quy định và hướng dẫn nêu trên:

Trường hợp doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ bán hàng hóa, dịch vụ cho người mua thì đối chiếu hàng hóa, dịch vụ mà doanh nghiệp sản xuất, kinh doanh với các nhóm hàng hóa, dịch vụ được quy định tại Phụ lục I, II, III ban hành theo Nghị định 44/2023/NĐ-CP, cụ thể:

– Trường hợp thực hiện hoạt động xây dựng, lắp đặt có thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền được xác định từ ngày 01/7/2023 đến hết ngày 31/12/2023 thì thuộc trường hợp được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP.

– Trường hợp thực hiện sản xuất, kinh doanh hàng hóa, dịch vụ áp dụng thuế suất GTGT 10% và không thuộc Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT quy định tại Phụ lục I, II, III ban hành kèm Nghị định 44/2023/NĐ-CP thì thuộc đối tượng được giảm thuế GTGT theo Nghị định 44/2023/NĐ-CP từ ngày 01/7/2023 đến hết ngày 31/12/2023.

– Trường hợp thực hiện sản xuất, kinh doanh hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT quy định tại Phụ lục I, II, III ban hành theo Nghị định 44/2023/NĐ-CP thì không được giảm thuế GTGT.

Trường hợp sản xuất, kinh doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ: Nếu không xác định được theo mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà doanh nghiệp sản xuất, kinh doanh.